译者:李若桐 (Ruotong Li), 明秋池 (Qiuchi Ming), 刘佳雯 (Jiawen Liu), 覃焕峨 (Huane Qin)

澳大利亚统计局(ABS)2020年的最新统计数据显示,由于中澳两国关系恶化,澳大利亚投资者已“悄然退出”中国市场。然而与此同时,联合国贸易发展委员会调研发现,2020年中国接受的投资额增长4%,达1630亿美元,成为世界上最大的外商直接投资(FDI)接受国。

《澳大利亚金融评论》的前副主编格雷格·厄尔(Greg Earl)表示, “澳大利亚投资者悄无声息地自行撤出了亚太地区最大的经济体”——包括线上就业平台“Seek”这样的服务公司,这种现象体现了“投资者依据主权风险做出的耐人寻味的决定”。

根据澳大利亚统计局提供的数据,澳大利亚对中国的直接投资较之去年减少了一半以上,这清晰地表明,在华澳企已经觉察到两国之间的主权风险。正可谓是“春江水暖鸭先知”。只是这种情况下,尽管澳大利亚企业可以最先感觉到“寒冷和危险”,但他们并不会公开地发表相关意见。

更早离开的中国投资者

有趣的是,早在2017年到2018年间,在澳的中国投资者就已经察觉到了以监管环境转变和中澳双边关系恶化为表现的主权风险。

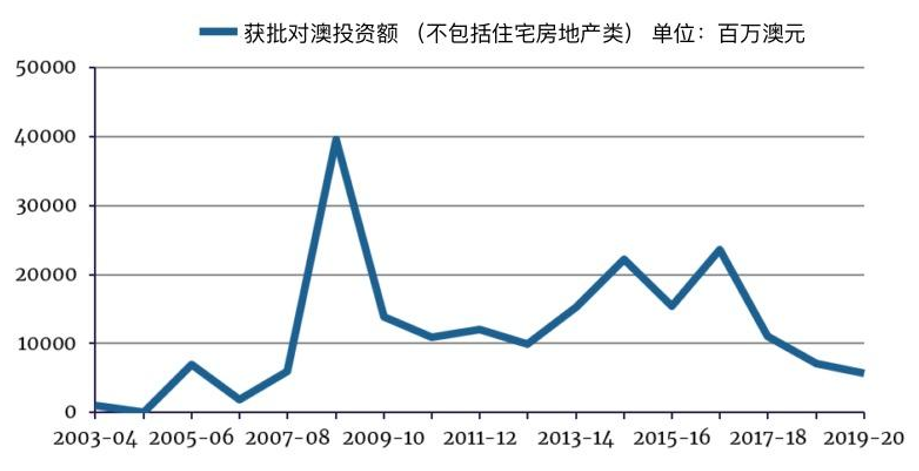

虽然长期以来,澳大利亚对中国的投资一直很少,但中国对澳大利亚的投资在2005到2006财年就已激增至72.59亿澳元,在所有对澳投资经济体中排名第三。澳大利亚外国投资审查机构——外国投资审查委员会(FIRB)的统计数据显示,从2005年起,来自中国大陆投资者一直稳居澳大利亚海外投资金额的前三名,除了2006至2007年(第十一名)和2007至2008年(第六名),然而,到2018至2019年,排名下降到第五名,2019至2020年继续下降到第六名。

投资额的减少显然比排名下降更令人吃惊。下图汇总了外国投资审查委员会(FIRB)年度报告的汇总,展现了获批的中国大陆对澳投资(不包括个人投资者发起的住宅房地产投资)的变化。在2017年至2018年,投资额下降了53.2%,随后两年里,投资额进一步减半,回到了15年前中国对外直接投资的水平。

2003-04至2019-20财年批准的中国内地对澳投资(不包括住宅房地产类投资)

根据外国投资审查委员会的年度报告汇编的资料

不可否认的是,获批的中国大陆的对外投资受制于各种因素。比如,中国从2017年底就开始限制对外 “非理性投资”,如上图所示,中国对澳投资量2017年至2018年的下降趋势也证实了这一限制的影响。

2018年至2019年和2019年至2020年这两个财政年度,中国投资者对澳大利亚的热情进一步消减,同比分别下降36%和20%。在同一时期,中国对外直接投资总额出现了4.3%和2.9%的小幅下降。即使考虑到新冠疫情以及2020年3月澳政府实施的外国投资零审查门槛政策的影响,中国投资者退出澳大利亚市场的情况也非常醒目。

经主流投资统计机构证实

两个中国对澳投资的主流统计机构都证实了以上情况:毕马威/悉尼大学的《揭秘中国企业在澳大利亚投资报告》(《揭秘》)系列;以及澳大利亚国立大学的中澳投资(CHIIA)数据库。

《揭秘》报告根据毕马威和悉尼大学商学院的数据库撰写,该数据库“从各方公共信息来源收集原始数据”。《揭秘》于2011年开始追踪中国在澳大利亚的投资,其中“包括通过子公司或特殊目的公司进行的投资”。

毕马威和悉尼大学商学院数据库2021年7月的最新报告证实,2018年是中国在澳大利亚投资的分水岭:2018年记录的投资额为62.43亿美元,仅是2017年投资额的62%;2019年进一步缩减至上一年的三分之一左右;到2020年又下降了18%。

该数据库所登记的已交割交易数量在2018年也出现了下降。2016年和2017年这两年的已交割交易量超过了100笔,达到顶峰,2018年减至74笔,下降了27.5%。已交割交易量于2019年进一步降至42笔,到2020年仅交割20笔。可以说,已交割交易量的变动比投资额的变化更贴切地反映了投资者的情绪,因为投资额的浮动很容易受到大型交易的影响,从而缺乏准确性。

中国在澳大利亚交割的投资交易数量

摘自毕马威/悉尼大学2012-2021年《揭秘中国企业在澳大利亚投资报告》

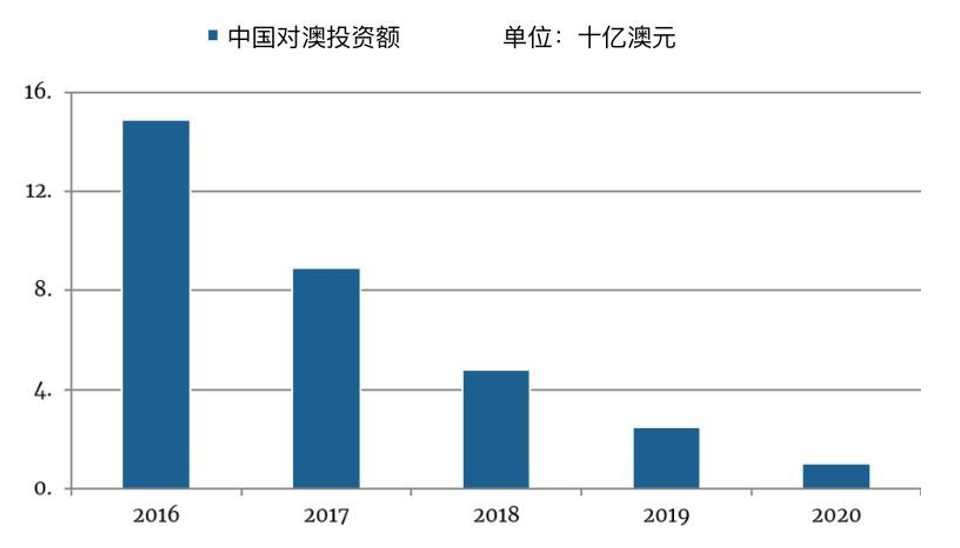

中澳投资数据库也反映了类似的情况,但是其比毕马威/悉尼大学的数据库早一年指出这一下滑趋势:中国对澳投资于2016年达到顶峰值149亿澳元,但在2020年骤降至10亿澳元出头。中澳投资数据采用澳洲国立大学东亚经济研究所研发的新方法,追踪了自2014年以来中国对澳的投资情况。

中国对澳投资(2014–2020年)

澳国立大学中澳投资数据库

中方感知到更高的风险

2021年的两个开发项目变动似乎表明中方感知到的风险级别达到新高:中国投资有限责任公司(中投公司CIC)计划退出其在悉尼格罗夫那大厦的股份;并且根据中国顶级智库中国社会科学院(社科院CASS)的评估,澳大利亚在中国投资目的地的排名急剧下降。

中国最大、世界第二大主权财富基金——中投公司,在2015年的交易中持有悉尼办公大楼25%的股份,并在2020年11月击败了其他竞争者,进一步收购了其50%的股份。澳大利亚外国投资审查委员会最终在2021年年中批准了该项收购,历时长达六个多月(是审核机制耗时最长的一次)。关于中投公司可能退出交易的报道在半年后终于得到证实——“美国黑石集团买下了这一半股份”。《澳大利亚金融评论》早些时候称,中投公司还在“出售其持有的25%的股份”。

从2018年起,中投公司在房地产领域的投资力度就已远不如以前,但是该公司从十个月前雄心勃勃的竞标中退出仍然是一个警报信号。虽然该交易在当时被视为“对澳大利亚资金市场的信任”,并展现了“投资者对门户城市核心产品的强烈兴趣”,但中投公司现在的退出明确体现了中国投资者们的担忧。

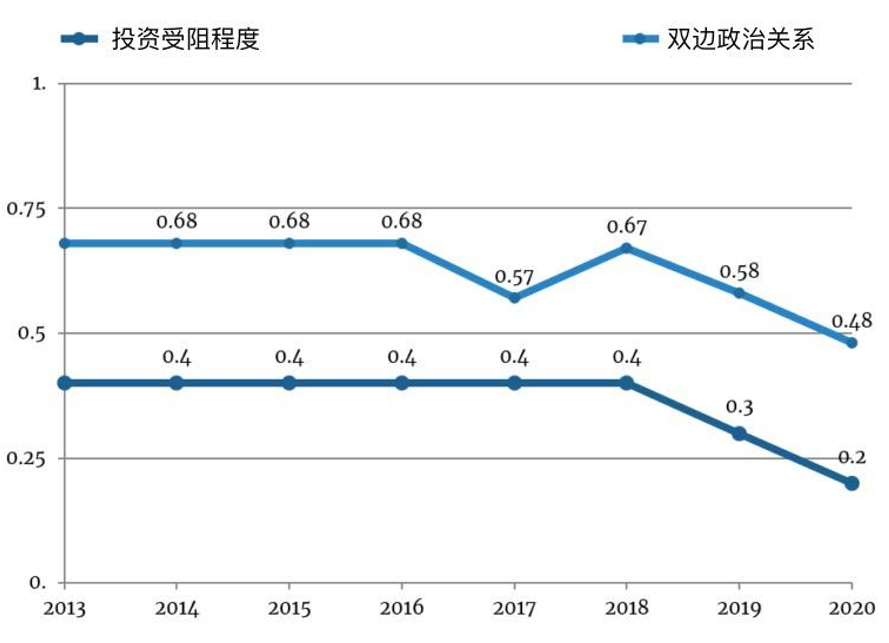

中国社科院在其年度报告中修改了对澳大利亚作为外商直接投资目的地的风险评估,这也印证了以上内容。中国社科院世界经济与政治研究所自2014年起定期发布《中国海外投资国家风险评级报告》,以评估中国企业在目的地国家直接投资的潜在风险。

在2014年至2020年的评级报告中,澳大利亚在2013年至2019年期间长期位居前四,但在2021年的最新版报告中却降至第15位。除了澳大利亚飙升的赤字之外,评级下降主要是因为“投资受阻程度”和“双边政治关系”这两个类别的评估更趋负面(运用德尔菲法得出)。一个由经济、国际关系和法律领域中国专家组成的调研小组,对此进行了评估。“投资受阻程度”和“双边政治关系”属于仅有的三个依赖专家评估的指标,而非依赖国际组织发布的资料或商业情报。因此,正如中国顶尖学者所指出的,澳大利亚投资环境和中澳关系的评级降低是2020年澳大利亚外资直接投资风险提高的有力证据。

《中国海外投资国家风险评级报告》对澳大利亚评级的两个指标:“投资受阻程度”和“双边政治关系”。

来源:2014至2021年的《中国海外投资国家风险评级报告》

注:此份报告为2013到2020年的评估结果(风险评级的结果落到[0, 1]区间, 数字越低表示对中国的投资风险越高)

信任度下滑是问题根本

上述内容对厘清长期以来中澳关系相关的辩论具有重要意义。因为它阐明了中澳两国的前线企业如何应对觉察到的主权风险,然而主流媒体对此并未多加报道。他们觉察到风险后立即采取行动,这标志着一种持续趋势的开始而非结束,也质疑了澳媒在贸易数据和经济关系(与外交关系相区分)方面常用的评估语: “贸易如常”。

尽管贸易抢占了大多头条,但外国投资活动的变化也很重要,这些投资变化能够表明国家间信任度的下滑,也正是这些投资才能推动其他领域的交流与联系。正如前总理托尼·阿博特 (Tony Abbot)在欢迎习近平主席于2014年访问澳大利亚时总结道:“我们做生意是出于需要,而投资是出于信任。”

国家间的相互信任一直是中国外交政策的重心,即政治互信。例如,在2019年中旬,中国驻澳大利亚前大使成竞业发表了以“政治互信、互利合作增进中澳关系”为主题的演讲。他表明,“政治互信和互利合作是驱动两国关系顺利发展的两个车轮……缺一不可。只有互信互利两轮同向同步转动,中澳关系才能行稳致远。”这是中国政府的官方立场。

当前,中澳之间的信任无疑处于低谷。2017年澳大利亚对中国“一带一路”的看法发生的变化,导致两国信任度走向下滑,澳大利亚指责中国干预内政及激烈的地缘政治竞争更加剧了这种情况。

中国对澳大利亚的评价也发生了转变,从一位受欢迎的经济伙伴(出口国与投资目的国)变为反华阵营中的一员。专家对《中国海外投资国家风险评级报告》中“双边政治关系”的评估更能说明问题。中澳关系的风险评分由2018年的0.67下降到2019年的0.58(与2017年特恩布尔政府引入反外国干涉立法时的评分几乎一样),2020年继续跌到0.48。2019和2020年,在50多个投资目的国中,澳大利亚是获得评分最低的国家之一;低于加拿大(2019年0.56),但依旧高于美国(2019年0.42及2020年0.4)和印度(2020年0.47)。

分道扬镳的未来?

“信任”这一核心要素的残缺对于中国未来对澳经济政策以及两国经济关系到底意味着什么?简单来说,站在中国的立场来看,由于风险较高,尽可能地回避澳大利亚是理智的选择。

从投资一开始,澳大利亚流向中国的资本就控制在最低水平。澳大利亚的服务公司以及近期促进澳大利亚对华投资的咨询公司都陆续撤离。

另一方面,中国对澳大利亚的投资预计也不会在近期内恢复。尽管自2005年以来,中国对澳投资激增,受到广泛赞扬,被看作是两国更紧密经济关系的一环,但中澳双方不乐意承认其带来的负面效应。中国资本的突然涌入,一直以来都让澳大利亚社会的某些阶层感到害怕,而政府政策的保守化和地缘政治竞争的加剧也让中国资本被当成对澳大利亚“国家安全”的一种威胁。

我们对发达经济体的外国投资监管的比较研究表明,“澳大利亚并不是唯一一个在投资制度中高度重视国家安全问题的国家”(澳大利亚外国投资审查委员会前主席大卫·欧文(David Irvine)在2021年10月发表如上观点),其在工业化国家中已经率先掀起这种监管措施的浪潮。矛盾之处在于,围绕中国资本的诸多争议往往发生在吸引中国资本最多的东道国。

澳大利亚作为东道国,明显对中国的国企及私企持谨慎态度。在过去20年里,中国投资的每一项新兴利益产业都迅速成为澳大利亚监管措施的靶子,受到抑制,包括采矿业、农业、基础设施以及最近成为打击目标的医疗保健行业。而中投集团商业房地产投资遭遇的长时间审查也为中国企业敲响了新的警钟。

至于贸易方面,澳大利亚出口到中国的绝大部分消费品都可以被(他国商品)轻易取代。例如,在乳制品方面,长期以来中国市场的进口商主要来自新西兰,其次是荷兰、爱尔兰、德国和法国,澳大利亚还远远落后于这些国家。2019年中国海关统计数据显示,新西兰占中国乳制品进口额的40.77%,荷兰占15.87%,爱尔兰占8.18%,澳大利亚占7.04%。在葡萄酒方面,智利、意大利和西班牙出口的果味浓郁的产品也获得了入门饮酒者的青睐,这些产品迅速占领了澳大利亚品牌撤离后的中方市场;法国葡萄酒迅速恢复了其作为中国第一大葡萄酒进口国的地位,而一年前这个位置还属于澳大利亚。

旅游业的发展情况将取决于(中国)往澳大利亚航班的便利程度、中国游客在澳的受欢迎程度,以及澳大利亚相对于其他长途旅游目的地是否具有独特优势。

在教育方面,澳大利亚可能继续是受中国学生青睐的留学目的地,但预计入学人数的增长将放缓。即使在2019年,新冠疫情还未爆发之时,留学人数的增长率相比前两年就已经放缓。相较澳大利亚八校联盟(Go8),其他规模较小的大学受到的影响会更显著。

在资源方面,中国早已作出极大的努力来寻找替代能源,并努力实现资源多样化。毕竟,在一个地缘政治竞争和意识形态集团化加剧的世界里,“脱钩”意味着更大程度的自力更生和自给自足。正如斯图尔特·布莱克(J. Stewart Black)和艾伦·莫里森(Allen J. Morrison)在为《哈佛商业评论》撰写的文章中写道,虽然“……美国普遍认为脱钩主要是阻止进口,以保障或回流美国的就业机会……”(而在澳大利亚,脱钩更多是关于出口市场多元化),但“从中国的角度来看……脱钩是一种战略转变……”,其关键目标是 “消除对海外国家和企业在关键技术和产品方面的依赖”(对澳大利亚的依赖体现在资源方面)。只要参考中国在资源领域对外投资情况,就会明白该国已经深刻认识到了自身对澳大利亚资源过于依赖这一短板。

很难预测中国所做的这些努力在澳大利亚各类矿产品出口中会有多大成效。但从目前情况来看,中方的决心十分坚定,毫不动摇。

澳大利亚对华政策的相关讨论中,曾提出“在没有重建政治信任的前提下建立经济关系”这一假设,当前情形从根本上挑战了这种说法。对于澳大利亚未来任何一届政府而言,要想只靠一个轮子推动中澳关系向前发展,会是一个棘手的难题。

作者:北京外国语大学澳大利亚研究中心副主任,墨尔本大学当代中国研究中心特邀研究员。

该研究由中央高校基本科研专项资金[2019JJ013]支持。

图片:西澳的铁矿。来源:Ginger_ninja/Flickr

The original English version of this article was published on March 18, 2021.